저번 주 최고 이슈는 SK하이닉스가 왜 이렇게 많이 빠지나? 인 것 같다.

급격하게 너무 많이 빠지기도 했고 일주일만에 시총이 거의 100조 원대에서 8월 14일 기준 대략 22조 원 정도 빠졌는데

아래 사진에 보이다싶이 네이버와 시가총액이 2조 원밖에 차이가 안 나고 1조 원대로 좁혀졌을 때도 있었다.

들고 있는 사람입장에서는 많이 얼얼했을 거 같다. (나는 삼성전자)

"안전하다고 해서 샀는데"

"반도체 빅싸이클 온다매"

"반도체 쇼티지라매"

근데 사실 삼성전자나 SK하이닉스는 재미없는 주식 중 하나였다.

10년 전에 '지옥닉스'라는 별명을 가질 정도로 20년 11월 이전까지 주식시장에서는 손꼽히는 개잡주 취급을 받았다고 합니다.

"근데 왜 삼성전자랑 sk하이닉스는 왜 이렇게 많이 떨어진 건데"라는

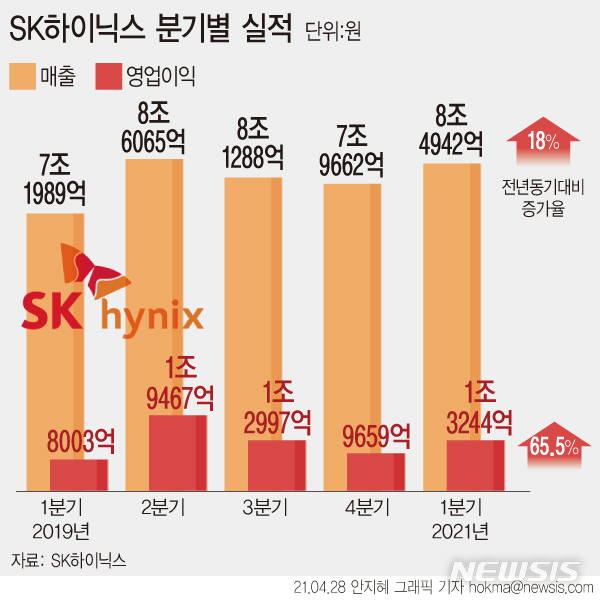

이유를 묻는다면 제일 첫 번째로는 D램 가격 하락이다.

그리고 플래시 메모리의 피크아웃이라고 할 수 있다.

4분기부터 현물 가격이 계속 떨어지는 모습이 보이고 있습니다.

그래서 삼성전자와 하이닉스의 주가를 가장 빠르게 캐치하는 방법 중에 하나가 'D램 익스체인지' 사이트를 확인한다던가 마이크론의 주가를 보고 거래하는 방식도 있습니다.

그래도 SK하이닉스가 몸집이 작은 것도 아니기도 하고 삼성전자 주가는 왜 마이크론 하고 하이닉스는 같이 떨어지는데 삼성전자는 안 떨어져?라고 한다면

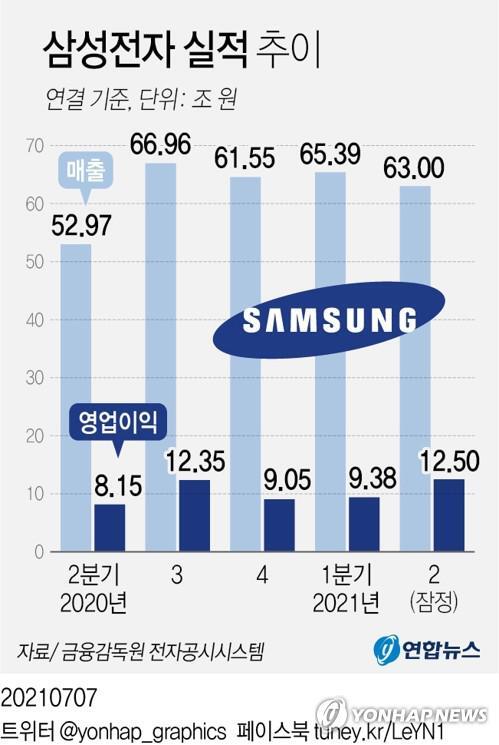

삼성전자 같은 경우는 금요일에 3%대로 급락하긴 했지만

포트폴리오의 다각화를 성공했다고 볼 수 있습니다.

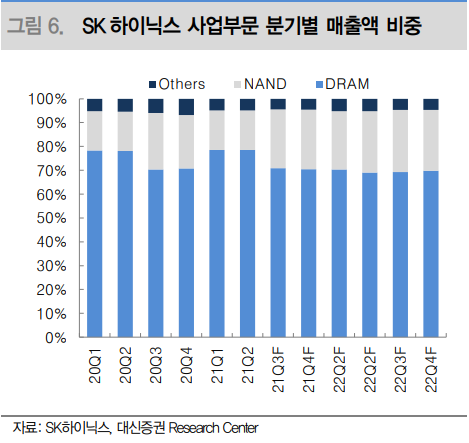

하이닉스는 한쪽에 편향돼서 메모리 부분에만 치중돼있는 사업구조상 아무래도 D램 가격과 플래시 메모리 가격에 굉장히 영향을 많이 받습니다.

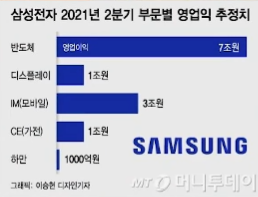

삼성전자는 상대적으로 비메모리 부분도 굉장히 잘 갖춰져 있기에 변동성에서 차이가 나는 건 당연하다고 볼 수 있습니다.

그렇기 때문에 한국의 반도체 산업은 삼성전자를 제외하고는 하이닉스의 투자는 굉장히 리스크가 크다고 볼 수 있습니다.

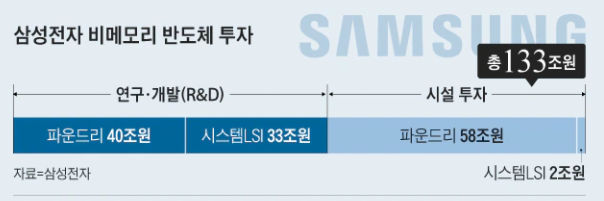

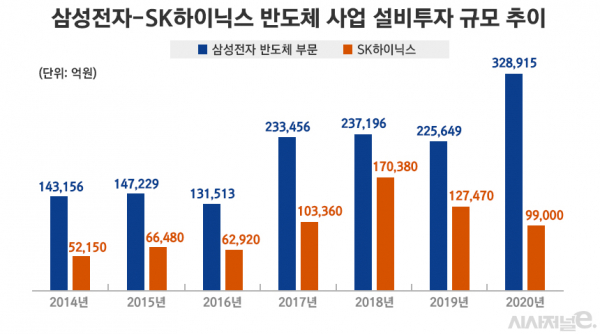

매출과 영업이익이 크더라도 다음 세대의 메모리에서 뒤처지지 않기 위해서는

설비에 투자를 해야 되는데

그 비용이 어마 무시하다.

그렇기 때문에 이익이 아무리 늘어도 설비 비용 때문에 벌어놓은걸 대부분 다시 다음 공정 설비에 다시 재투자해야 되기 때문에 생각보다 프리미엄을 못 받는 요인 중에 하나입니다.

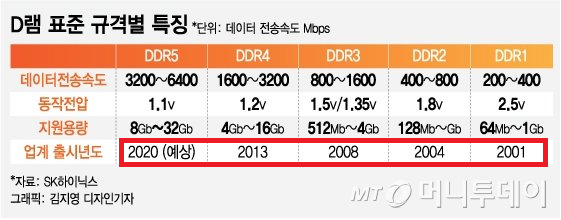

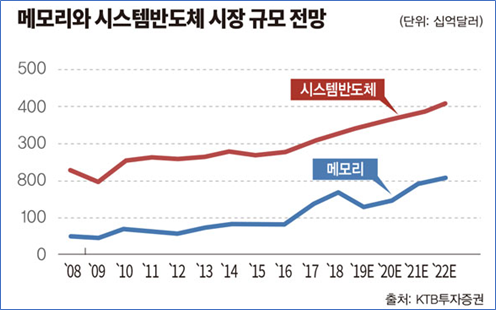

세대가 교체되는 주기도 빠르기도 하고 요즘 시장 분위기는 메모리 부분보다는 비메모리 부분이 치중되는 분위기가 형성되기 때문에 메모리 부분에만 치중돼있었던 하이닉스는 상대적으로 훨씬 더 낙폭이 더 커지는 모습을 보여준다.

새로운 설비에 들어가는 공정과정을 납품해주는 삼성전자와 하이닉스의 하청업체도 과연 다음 세대 반도체에도 납품을 할 수 있냐 없냐가 또 갈리기 때문에 반도체 대장주 밑단에 깔려있는 회사들도 투자하기 어렵다.

그렇기에 반도체 회사의 주가를 추측하기도 굉장히 어려운 부분이다.

마지막으로 요즘 주식시장도 재미없기도 하고 저번 주가 특히 메모리, 자동차 들고 계신 분들이 많으실 텐데 (본인 포함)

2004년 이후 이러한 현상이 나타났던 적이 10번 정도 있는데 시차를 두고 고정 가격의 하락으로 이어졌었으며, 삼성전자와 하이닉스의 주가 하락으로 나타났었습니다.

지금은 작년 한 해 동안 반도체 부족 문제로 인한 문제를 해결하기 위해 생산을 늘렸다가 그 수요를 맞춰주고 난 뒤의 과도기라고 생각합니다.

얼마나 걸릴지는 잘 모르지만 가격이 안정된 뒤에 서버와 스마트폰의 수요 회복이 된다고 봅니다.

다들 성투하시길 바랍니다.

'뉴스 공유 > 경제' 카테고리의 다른 글

| ETF · ETP · ETN 투자 방법 - 키움증권 (0) | 2021.09.12 |

|---|---|

| 카카오 ·네이버 주가 대폭락 시총 13조 증발 (0) | 2021.09.09 |

| LG에너지솔루션 상장심사 연장 신청 - 올해 상장 (0) | 2021.08.25 |

| 카카오뱅크 상장일 및 주가 전망 (0) | 2021.08.02 |